Publications

Credit Market Comment

2 Janvier 2024

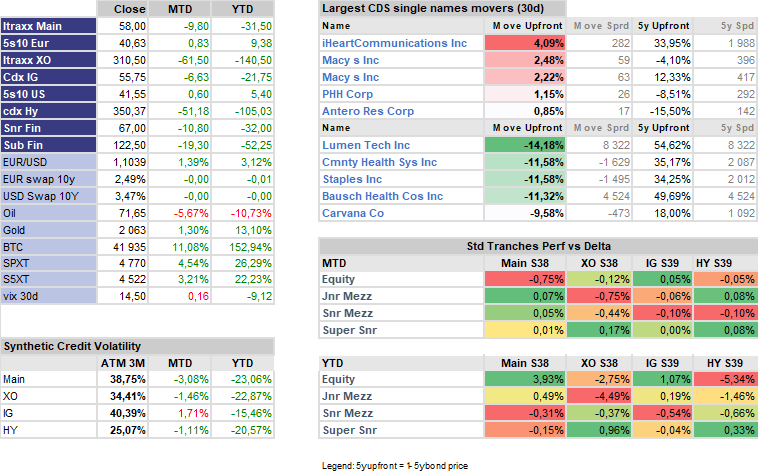

- Les taux ont enclenché la solide performance des actions et du crédit au cours du mois de novembre. Cette tendance s'est poursuivie en décembre avec une nouvelle hausse de 50 points de base sur le swap EUR à 10 ans. Le crédit synthétique a soutenu le mouvement, mais pas autant, le niveau absolu semblant déjà assez resserré.

- Les flux ont été principalement alimentés par le "real money" sortant des stratégies d'options de crédit baissières expirant en janvier ou février. Plus précisément, sur les indices X-Over et HY, ce qui a conduit à un mouvement de compression honorable à la fois en Europe et aux Etats-Unis.

- Fait intéressant : avec des taux en hausse de 50 points de base, nous aurions dû nous attendre à une surperformance des indices cash... Mais la base synthétique vs. cash a servi de tampon avec peu de flux sur les produits cash et une surperformance massive des synthétiques par rapport à l'excédent de rendement des produits cash.

- 2023 s'est avérée être l'une des meilleures années pour le Crédit, qu'il soit liquide ou synthétique, avec une faible volatilité dans l'ensemble. Le transfert de valeur dans la structure du capital a créé de nombreuses dislocations et opportunités d'investissement qui ont favorisé la capture d'alpha dans l'espace du crédit synthétique.

- Avec une image plus claire des actions des banques centrales pour 2024, les préoccupations des investisseurs se sont à nouveau tournées vers le risque géopolitique pour le début de l'année 2024. La couverture de ce risque est toujours très discrétionnaire. Une autre étape importante serait les résultats des entreprises en fin d'année, qui révéleront leur capacité à absorber la baisse de l'inflation.

Key Figures